情報・コラム

標語「人生100年時代」が生み出す不安の時代

「人生100年時代」といわれます。きっかけを作ったのはリンダ・クラットン(2016)『ライフシフト』(東洋経済新報社)」でしょう。以来、「人生100年時代」の標語のもとで「誰もが輝ける一億総活躍社会」が謳われています。

人生100年、だったら老後は大丈夫か? これが問題になるのは自然な流れと思えます。「一億総活躍!」なのに、「歳取って活躍できない私はどうなるの?」ということで、「人生100年時代」の延長線で生じた有名なドラマが「年金2000万円不足問題」でした。

65歳から30年間生きる(100歳まで5年足りないけど⁉)には「毎年60万超足りない」ので総計では「2000万円が必要である」という議論に対して「65歳までに2000万円も貯蓄などできない」から「それだけの年金をよこせ!」というデモまで起きました。政治の世界では「政府が悪い!」と大騒ぎになった挙句、(不安を残したまま)話はなんとなく消えてしまったようです。

「毎年60万超足りない」という話は、当時の家計調査による「65歳以上の夫、60歳以上の妻で無職二人」という条件の世帯の数字なので、その当時、65歳でも有職者もいるのに、なぜ無職世帯だけ取り上げるのか不思議でした。更に最近の家計調査では、不足額がほとんどなくなり、公的年金でやっていけるではないかという数値が出ましたが、これはメディアでは取り上げるに値しない事実らしく(足りないときは大騒ぎするのに!)、相変わらず不足額2000万円の数字だけが独り歩きしているようです。

この「年金2000万円不足問題」は、二つの大きな勘違いによって不安が増幅されているように思います。一つは「だれもが人生100年時代」という「勘違い」。もう一つは「65歳までに耳をそろえて2000万円用意しなければならない」という勘違いです。前者は寿命に関わる理解の問題、後者は金融リテラシー問題と考えられます。

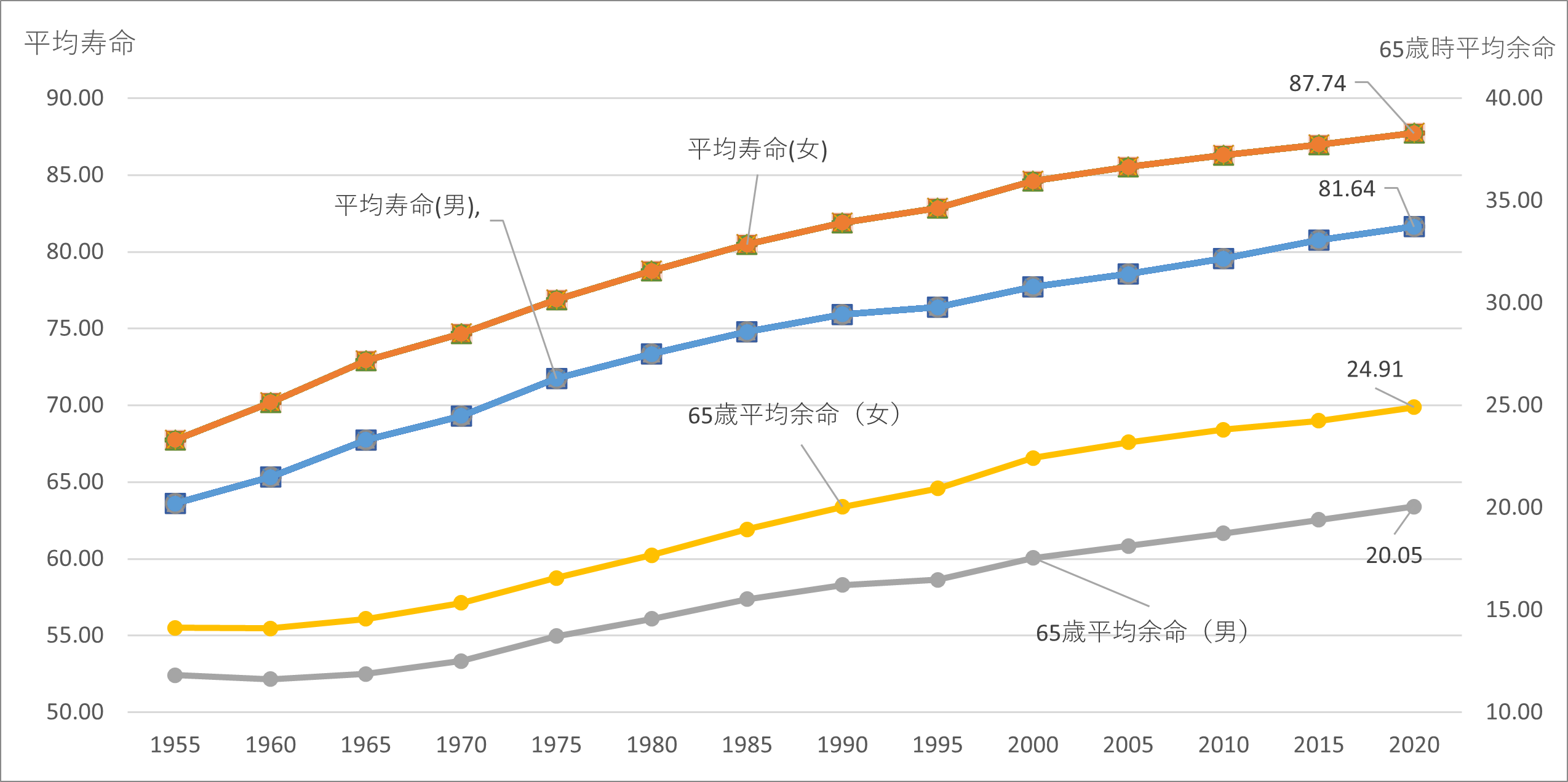

最初にそもそも本当に誰もが「人生100年時代」なのか?という問題を整理しましょう。まず事実として平均寿命と65歳時平均余命の推移を図表1に示します。

※グラフは、国立社会保障人口問題研究所「特定年令の平均余命」データを基に筆者作成。

図表1 男女別平均寿命及び65歳時平均余命推移

グラフでは平均寿命が左軸。65歳時平均余命が右軸です。

さて意味的には平均寿命(左軸)は0歳時点の平均余命です。これを見ると2020年段階で女性87.74歳、男性81.64歳となっています。0歳時点の平均余命なので、0歳児の死亡率の高さが寿命を引き下げる要因になります。逆にいうと0歳の死亡率が下がると平均寿命は延びることになります。グラフの通り戦後一貫して伸びていることがわかります。

次に直接的な老後問題として65歳時点の平均余命(右軸)をみましょう。これをみると、2020年段階で女性24.91年、男性20.05年となっています。年齢に換算すると女性89.91歳、男性85.05歳まで65歳時点で生きていた人は平均的に生きながらえることになるようです。

さてこの話を人数で見ると次のようになります。

第22回完全生命表(令和4年厚生労働省発表)によると、

0歳時点で10万人いた男性が65歳時点では8万8825人に減少します。その後頑張って生きて30年たった95歳時点で8628人にまで減少します。更に頑張って100歳になった人は1633人です。65歳時点を起点にみると95歳まで生きていられたのは9.7%。100歳まで生きていられたのは1.8%となっています。

続いて女性。0歳時点で10万人いた女性が65歳時点で9万4244人。その後30年がんばって95歳になった人数は2万4464人にまで減少します。更に頑張って100歳になった人は6652人です。65歳時点を起点にみると95歳まで生きていられたのは26%。100歳まで生きられたのは0.7%となっています。

上記の数値からみると「人生100年時代で65歳までに2000万円貯蓄しろ」というのは「自分が100歳まで生きることを見越して、全員心配しながら死ぬまで過ごしましょう。だって95歳になる前に大半は死んでしまうのだから」。というのが現実ということになるようです。これが「人生100年時代」標語による不安の増幅、「心配しながら生きる時代」の到来と思うのは私だけでしょうか。さて、それではどうすれば良いのでしょうか?

次の問題を考えることがその対応策を検討することになるはずです(結果、金融リテラシー問題に繋がります)。

老後生活資金問題の本質は、「自分の死亡時期が不確実である」ことにあります。仮に今、私たちだれもが65歳になった時点で2000万円をもったとします。この2000万円を普通預金にいれて、毎年、60万円超使うことができるでしょうか?おそらく使えないでしょう。理由は、「95歳時点で残高0になる」ことがわかっていて、一方、自分は95歳時点で(統計上は大半死んでしまっているが)まだ生きているかもしれないからです。残高0で95歳になってしまったら困ります。その結果、65歳までに2000万円貯蓄しても「毎年使い切るお金」が不明なので、怖くて使えないということになりそうです。

金融リテラシーの観点からはこれをどう考えれば良いでしょうか? おそらく二つの考えが出てくると思われます。一つは「使い切ることができる」お金の用意の問題です。公的年金を65歳からもらわずに据え置くと、毎月0.7%(年で8.4%、最大84%まで)増額されるので、これを利用することが考えられます。公的年金をもらうと、そのお金は使い切っても構わないものと位置づけることが出来ます。理由は、翌年も(生きていれば)もらえるからです。したがって据え置いて年金額を増やし、支給開始以降「各年の使い切るお金」を増やすことを考えるということです。

時々、「公的年金の据え置きをいつまで行うと損か得か」という話題が取り上げられています。みると、据え置かなかったときの支給額のある期間合計(例えば65歳から85歳までとか)と、据え置いた場合のその年齢まで(例えば据え置いて70歳支給開始から85歳)の支給合計の大小比較で損得が語られています。これはお金の「使い切り」を考慮しない議論なので、実は問題を解決しない考え方です。ある年齢(たとえば75歳時)で「使い切ることのできるお金」が問題で、期間合計が大きくても、その年の「使い切ることができるお金」が少なければ、結局、不安を持ちながら貯蓄を微妙に取り崩すしかないからです。

さて使い切るお金を準備するという観点では、個人年金保険(終身年金保険)が次に検討課題になるでしょう。この年金保険であれば、ある年齢(たとえば65歳や70歳)から年金が支給されます。終身年金であれば、以降、毎年死ぬまで支給されるので、これも毎年「使い切るお金」になるはずです。

ところが問題もあります。すなわち、円建ての個人年金保険は、現在、低金利の影響で販売停止になっていると思われます。したがって、販売されているのは外貨建ての個人年金保険でしょう。外貨建てなので、為替レートの影響により円ベースで考えると変動します。特に現在のように、かなりの円安の時期に外貨建て個人年金保険を(円で)購入し(円安なので多くの日本円を支払う必要がある)、将来、年金受取時に円高になっていた場合、受取額が(固定した外貨支払い額を受け取り、これを円換算すると)減少する可能性が生じます。外貨で受け取り、外貨のまま使用する目途がたつのであればリスクは小さくなるかもしれませんが、いずれにしろそういう問題がある点は考慮する必要があるでしょう。

※外貨建て個人年金保険は、支払い保険料の中に含まれる付加保険料(保険制度の運営のための費用)が高いと思われます。そのため非効率な金融商品と考える見方も成り立ちます。一方、これによって終身年金保険という手間のかかる商品が成り立っているという見方もできます。この商品を利用するかどうかはまさに自己責任での判断ということです。

次にもう一つ。運用問題です。例えば65歳以降毎年60万円超必要で、それが30年間(50年でも何年でもよい)続くと仮定します。その場合その合計額(2000万円)が「65歳時点で耳をそろえて2000万円そろっていないとダメ」ということにはなるのでしょうか。これも金融リテラシーの観点からはおそらくそうではないと考えられます。65歳の時、その年に実際に必要な額は60万円超に過ぎません。仮に1200万円を運用して年5%で60万円になります。したがって、運用しながら取り崩すと考えるほうが合理的です。

この運用問題は次の機会に取り上げます。

(小山 浩一)