情報・コラム

費用面からみた企業の福利厚生・退職給付の実情

厚生労働省「就労条件総合調査」は、主要産業における労働時間制度や賃金制度に関わる総合的な調査を継続して行っています。この調査は毎年行われていますが、調査項目をみると、毎年おこなわれているものと、間隔がおかれたものとがあるようです。

間隔が置かれたものとしては労働費用に関する項目があります。これについては、近い時期としては令和3年と平成28年に行われています。

労働費用というと現金給与が頭に浮かぶと思いますが、この間隔が置かれた調査項目としては「現金給与以外の労働費用」が対象となっています。

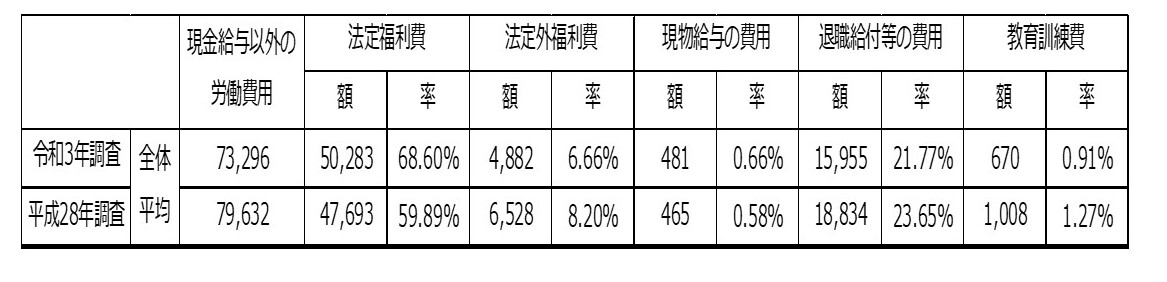

図表1に現金給与以外の労働費用の一人当たり平均月額と、構成比を示します(全体平均、令和3年及び平成28年調査)。

図表1 現金給与以外の労働費用(令和3年及び平成28年就労条件総合調査結果より筆者作成)

現金給与以外の労働費用の主なものは、「法定福利費」、「法定外福利費」、「退職給付等の費用」の3つです。令和3年調査でみると、構成比は順に68.6%、6.66%、21.77%、合計で97.03%と大半を占めることがわかります。

さて、内容を見てみましょう。

平成3年調査数値は、令和2年度における全体平均の値です。新型コロナウイルス感染症の影響初年度という特殊事情もあるのか、現金給与以外の労働費用総額が平成28年調査79,632円から73,296円と8%程度落ち込んでいます(ここでは考察対象外ですが、そもそも現金給与自体も減少しています)。

この中で特筆すべきは法定福利費です。法定福利費は全体の減少にもかかわらず、実額として増加しています。すなわち47,693円から50,283円へ増加しています。構成比の面でみると、前回平成28年調査結果では59.89%でしたので、これが68.6%まで大きく伸びていることがわかります。法定福利費は、厚生年金保険料、健康保険料、介護保険料、労災保険料などの社会保険料です。法定上の義務的経費と整理できます。

これに対して法定外福利費は、その企業自体の裁量で決定されるもので、慶弔や見舞金等や住宅補助、健康診断補助、フォットネスジムなどの補助等がこれにあたります。

最近の採用難、人材不足等から、法定外福利厚生が重視されているようなメディアの報道もありますが、少なくとも平成2年度時点では、むしろ総額としては減少している状況にあるようです。

退職給付に関する費用についても、同様に減少していることがわかります。これは当然のことかもしれません、すなわち休業等の影響です。

(退職給付に関する費用は、将来の退職給付のための現在費用です。これが原資となって将来の退職給付となるものです)。

これら主要な項目以外に重要なものとして教育訓練費が存在しています。これも平成28年調査では1008円でしたが、今回670円となって減少していることがわかります。

以上を全体としてみると、法定福利費の増大の影響から、法定外福利費、退職給付に関する費用が減少しているように見えます。これに新型コロナウイルス感染症の特殊事情が合わさって今回数値になっていると考えられます。その意味で今後の動向を注視する必要がありそうです。

(小山 浩一)