情報・コラム

資産形成の話②米国~名目GDPと株式時価総額推移

新NISAがスタートし、投資信託等を通じた株式市場への資金流入が続いているようです。

報道をみると米国株式を対象とした投資信託や全世界株式を対象とした投資信託が人気を集めています。

米国株式は全世界株式市場の6割近くを占めているので、人気を集めるのもわかるように思います。

今回は米国の名目GDPと株式時価総額の推移を確認します。

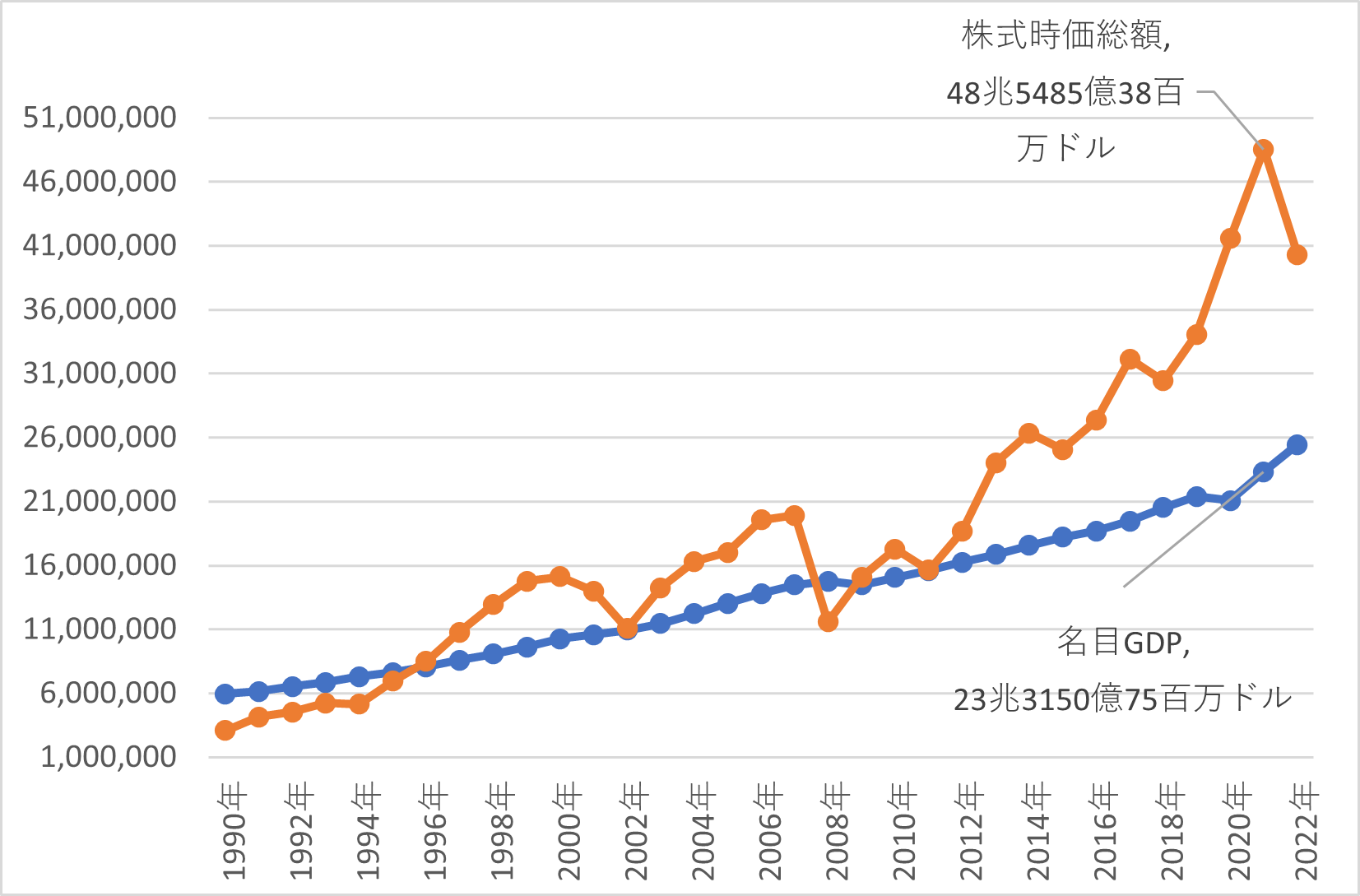

まず米国の名目GDPと株式時価総額の推移を下図に示します。

図表1米国名目GDPと株式時価総額推移 (図表1およびこの後出てくる図表2とも名目GDPはIMF,株式時価総額は世銀から筆者集計により作成)

名目GDP(図表の青線)は安定的に成長しています。1990年から10年単位で平均成長率をみると

名目GDPは

90~00年 6.4% 00~10年 4.14% 10~20年 3.47% となっています。

一方、株式時価総額(図表の茶色線)は2012年ころまでは名目GDP近辺で上下動しながら推移していましたが、

それ以降、名目GDPから上方に乖離して増大しながら上下動しています。

(21年から2022年に低下していますが、依然として株式時価総額が名目GDPを大きく上回る位置で推移)

株式時価総額について10年単位で同様に平均成長率をみると

90~00年 15.5% 00~10年 1.43%※※リーマンショックによる影響

10~20年 9.66% となっています。

株式時価総額の推移線(茶色線)をみると2008年(リーマンショックの影響)にこの時期のボトムになっているので、

ここで米国株式に資産を投下した人はその後最も資産を増大させた可能性があります。

しかしこの時期は株式時価総額が(名目GDPを下回るところまで)下落した時期なので、その後の資産の増大は当然です。

問題は、「下落した時期に資産を投下する」というタイミングにかけず、その数年後(2010~11年当たり)に資産を投下しても

株式時価総額は(名目GDPの成長を上回って)成長しているので、資産が増大している点です。

いいかえれば神経質に相場を監視していなくても(つまり投資に自分の心理的時間的負荷をかけなくても)、資産の成長は可能だということです。

例えば有名な米国株式の指数である「S&P500」は、米国株式時価総額の80%程度をカバーしています。

したがって米国株式時価総額の増大を自分の資産の成長に織り込みたい人は、この指数に連動する投資信託や上場投資信託へ投資すればよいことになります。

実際、最近の報道でも投資信託の資金流入ランキングにはこの指数に連動する「eMaxis slim米国株式(S&P500 )」が上位に入っているようです。

米国の場合、名目GDPの成長と株式時価総額の増大は、株式時価総額が上方に乖離する形で成長しています。乖離の状況を下表に示します。

図表2 株式時価総額/名目GDP

| 単位:百万ドル | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2020 | 2021 | 2022 |

| 名目GDP | 5兆9631億25 | 7兆6397億50 | 10兆2509億50 | 13兆392億00 | 15兆489億75 | 18兆2060億25 | 21兆604億50 | 23兆3150億75 | 25兆4627億25 |

| 株式時価総額 | 3兆934億49 | 6兆9520億26 | 15兆1077億51 | 17兆 8億64 | 17兆2834億52 | 25兆 675億40 | 41兆5698億62 | 48兆5485億38 | 40兆2979億80 |

| 株式時価総額/名目GDP | 0.52 | 0.91 | 1.47 | 1.34 | 1.04 | 1.38 |

1.97 |

2.08 | 1.58 |

1990年段階では「名目GDP>株式時価総額」という関係でその比率(株式時価総額/名目GDP)は0.52です。

株式時価総額は名目GDPの半分程度でした。そこから5年単位でみると(上表の通り)2000年段階では「名目GDP<株式時価総額」で関係が逆転、

その比率は1.47となっています。株式時価総額は名目GDPの1.5倍程度までに増大しています。

その後、比率は上下動しながらも2021年には2倍を超えています。22年でも1.58となっています。

名目GDPは生産性の成長とインフレが混在しています。同様に株価も価格なので名目です。

したがって株式がインフレに強いというのは、株価全体(時価総額)をみればインフレが反映し、さらに実際の成長を織り込んで増大すると考えられるためです。

ここまで見てきたように米国の場合、名目GDPを大きく上回る株式時価総額の増大が見られます。これは他国でも同様でしょうか?

次回は中国をみます。

(小山 浩一)